网16日讯,美联储3月份货币政策会议即将于周四凌晨公布。美联储预计将发布更新后的基金目标预测以及最新决定,联邦公开市场委员会还将提供最新的经济预测,不过针对于市场预期,政策制定者已经高估了该国家的经济发展。预计本次利率将保持在0.25%-0.50%区间不变。

总的来说,市场预期他们将年内加息次数从之前的4次下调至2到3次。现在最大的问题是他们是否会6月升息敞开大门,或者如果他们继续关闭直到9月。

投资者还将关注耶伦讲话。联邦公开市场委员会预计在很大程度上将重申未来利率决定仍取决于数据表现,同时将评估持续的全球经济放缓对当地经济的影响。但最重要的是,预计美联储立场偏向强硬,因检验通货膨胀的核心PCE物价指数年率自1.4%上升至1.7%。

就在美联储公布利率决议前,美国方面公布的经济数据却让市场忧虑,数据显示美国2月份零售销售下滑,并且此前一个月的增长也被修正为下滑,从而让有关消费支出加快增长将在2016年初推动经济的论断存疑。

路透社评论称,美国2月零售销售月率虽然下降0.1%,不过降幅不及预期值0.2%,但1月零售销售数据被大幅下修仍重燃了市场对美国经济的担忧。

巴克莱称因美国零售销售数据表现不佳,将美国第一季度增速预期从2.4%下调至1.9%。

【美联储3月会议前瞻】

五大看点

美联储将于周三公布3月FOMC声明,市场预计美联储将维持利率不变。《华尔街日报》总结了3月会议的五大看点,包括美联储如何评估影响经济前景的风险因素、通胀预期、利率散点图、是否认为海外经济仍存不确定性、立场是否谨慎等。

1. 如何评估影响经济前景的风险因素。

美联储官员们通常会对经济中的风险给出评估,例如他们担心未来经济表现得更糟,或是预计未来经济好于预期。在1月FOMC声明中,美联储没有对经济风险进行评估,这意味着他们对未来何时再加息表示不确定。

近几周,美联储官员们对影响经济前景的风险因素,给出了不同的观点。尽管经济数据在变好、劳动力市场的数据强劲,但一些官员们认为这些证据仍然不够有力。例如,上周美联储理事Lael Brainard表示,政策制定者们不应该想当然地认为美国劳动力市场和消费者支出会是强劲的。

2. 通胀预期。

美国通胀已接近四年低于美联储2%的目标。令人欣慰的是,近来通胀方面传来了一些不错的消息。此前公布的数据显示,美国1月核心PCE物价指数同比增长1.7%,远超预期。此外,纽约联储周一报告称,调查显示消费者预计未来一年通胀有望上升至2.7%,高于上月预计的2.4%。不过,并非每项通胀数据都强劲,特别地,通胀预期不佳。《华尔街日报》指出,应当关注美联储是否对通胀表示出担忧。

3. 官员们对利率预测的散点图。

3月会议上,美联储将公布官员们对利率预测的散点图。该图将有助于估计美联储下次加息可能在什么时候。12月会议上,美联储公布的散点图显示,官员们预计2016年要加息四次。不过此后,随着金融市场下挫,投资者认为四次加息的概率极低。

《华尔街日报》最近的一项调查显示,经济学家们预计今年加息两次,此前12月时他们认为今年年内加息三次。目前,绝大多数经济学家预计美联储将于6月会议再度加息。

4. 海外经济的不确定性。

当前,价格依然低迷,海外经济疲软,日本和欧洲央行都在年内推出了进一步宽松政策。那么全球经济局势是否会影响美联储的决策呢?《华尔街日报》指出,应当关注美联储FOMC声明的第二段,那里有美联储官员们在关注的风险因素。另外,也应关注官员们对经济数据的预测,看他们对经济增通胀的判断有什么更改。

5. 美联储立场是否谨慎。

周三,美联储主席耶伦将召开新闻发布会。美联储希望在货币政策上具有灵活度,让4月或是6月加息是可能的选项,但同时不承诺届时一定加息。耶伦可能会强调近期美国经济数据有了大幅改善,抵抗住了中国经济增速放缓带来的威胁。但与此同时,会提及低通胀问题。上月,耶伦出席美国国会听证会时表示,12月会议以来,经济形势发生了很多变化。

机构:点阵图暗示年内加息三次

裕信(UniCredit)经济学家Thomas Strobel等在报告中表示,利率预期点阵图可能暗示美联储今年将加息三次。FOMC以及欧洲央行、瑞士央行可能会保持观望状态,同时评估全球经济放缓的影响。

花旗(Citi)经济学家Steven Englander表示,倾向于认为今年加息2次,料点阵图指向3次。略倾向于认为会出现鸽派信号,因美联储希望在投资者担心加息步伐之前先夯实经济活动和通胀;但是确信度非常低。可以合理判断,美联储朝着实现两项使命的目标更近一步了。

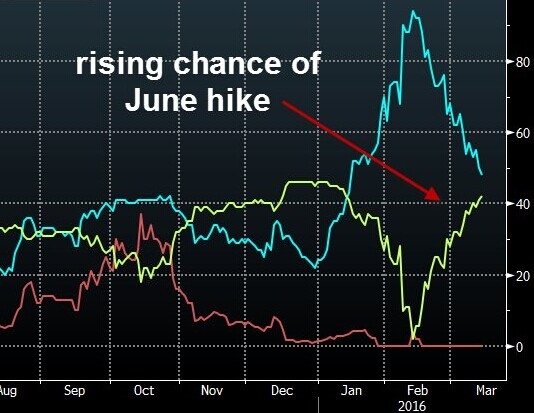

巴克莱(Barclays)经济学家Michael Gapen等表示,美联储更有可能于6月加息,很可能会上调对美国经济的评估,经济环境已经足以让美联储将前景描述为“基本平衡”了。

可以看到,6月加息概率已经大增:

三菱日联(BTMU)经济学家John Herrmann等表示,可能发出第一次加息在6月的信号,但实际在7月或9月;第二次应该在12月的会议上。远期市场看法不如三菱日联模型显示的鹰派,后者预计年底前两次25个基点的加息,2017年再加两次,幅度相同。

渣打(Standard Chartered)经济学家Thomas Costerg表示,预计FOMC的措辞会“略偏鹰派”,声明很可能会暗示,前景“均衡”,暗示6月加息的可能性是存在的。

野村(Nomura)经济学家George Goncalves表示,不预计FOMC本次会议上会转变政策,因前景面临的不确定性仍在高位。美联储的经济预估不会有重大变化;2016和2017点阵图中值应该会各下降25个基点。耶伦不会就未来政策决定发出强烈信号,她会坚持围绕FOMC声明中的议题。

摩根大通 (JPMorgan)经济学家Michael Feroli表示,预计本周没有行动。美联储不会承诺未来加息的时机;将会表示预计其中一次加息将在今年稍晚推行。声明对经济增速和就业市场的评估将较为乐观,对通胀前景维持谨慎的基调。虽然点阵图可能下调,但仍将“显著”高于市场预期。

摩根士丹利(Morgan Stanley)经济学家Ellen Zentner等在报告中表示,受到美国经济有韧性的提振,美联储仍将维持紧缩倾向。不过即便如此,政策制定者们仍将打一场硬仗,试图令市场确信,需要更多加息。由于与市场之间的拉锯战,预计美联储今年仅加息一次,在12月份。

道明银行(TDs)经济学家David Tulk表示,预计美联储将会提及下行风险,同时下修点阵图。

交易策略:高盛建议决议前做多美元

随着美国经济增长继续高于趋势,就业状况改善依然强劲,失业率跌至4.9%以及核心通胀上升幅度超过预期,美联储在此次利率决议上会把加息提上日程。

高盛经济学家预期美联储将在6月加息25个基点,不过也不能完全排除4月份加息的可能。美联储目前接近自己的双重职责目标,如果等待太久才继续加息,将会面临经济过热的风险,到时只有快速加息至更高水平。我们认为在3月以及随后的美联储利率决议上,美联储应该更多的考虑到这一点,更多关注经济的积极进展而不是资产价格的短期波动,特别是如果有证据显示这种短期波动不会影响到实体经济。

我们首先需要讨论美联储为什么会变得更为鹰派,这会策略上支持我们看多美元的观点,以及这种结果下的风险,然后是如果我们的观点正确,美元会升值多少,再有在G10货币中,短期来说最好的风险回报比的交易策略。在上周欧央行开始转向信贷宽松之后,短期要想欧元/美元大幅下行的难度已经上升。

如果我们是正确的,美联储再度利用此次利率决议来引导市场转向下次加息,这将利好美元。自今年年初以来,我们发现欧元/美元和英镑/美元对美元2年期利率的敏感度都有所下降,当前的系数暗示美元2年期掉期利率的变化可能跟10月利率决议后的影响相似,会推动欧元/美元下跌3个大点(从1.11-1.08),美元/日元会从113.68上扬至116.4,英镑/美元会从1.43跌至1.408.

做空英镑将有最好的风险回报比:本周的英央行利率决议也将维持政策不变,预期英央行措辞会偏向鸽派,再加上随着退欧公投临近,不确定性上升,我们预期英镑本周将回落,并提供好的做空机会。 |